事業・会社の再建・倒産処理

事業・会社の再建・倒産処理

長引く不況で売上が低迷しているにもかかわらず、銀行に資金を引き揚げられた、あるいは大口の取引先が倒産してしまって、このままでは手形・小切手の決済資金がショートしてしまい、不渡りを出してしまいそうだ…

考えられ得るリストラは全てやった、資金繰りにも奔走した…

会社や個人事業を経営している中で、創業以来ずっと順風満帆であることはむしろ稀有であり、会社存続の危機に直面したことがある経営者の方のほうが多いはずです。

このような危機的状況においては、迅速・適切な対応が欠かせません。 確かに、事業・会社の再建のために法的手続をとる、「商売をたたむ」、いずれも苦渋の決断ではありますが、経営者である以上、避けて通ることはできません。

中小企業の経営者・事業主の方々は時として孤独に陥りがちです。

私たちがサポートいたします。一人で抱え込まれずに、ご相談下さい。

リスケジュール・任意整理

リスケジュールとは、金融機関やノンバンクから融資を受けた際に取り決めた返済条件を、債権者ごとに個別に交渉し、条件の変更をすることをいい、「リスケ」と呼ばれたりもします。

毎月の返済額を減額してもらい、弁済期間を延長してもらったり、あるいは一定期間は元金の返済をストップして利息の返済のみとしてもらうことが一般的であり、原則として元金のカットについては応じてもらえません。

支払条件の緩和により、事業を建て直し、事業再建後には正常な返済に戻ることが予定されています。

また、金融機関やノンバンク以外の取引先等の債権者についても、金融機関などと同様に、個別の交渉により支払条件を緩和し、事業再建を図ることができるケースもあります(任意整理)。

事業譲渡(新会社への移行)

新会社を設立し、この新たに設立した会社へ現在の負債を抱えた会社の事業譲渡を行うことにより、実質的に事業を再生させます。

事業譲渡とは、資産や従業員、暖簾やノウハウ、取引先との関係など、一定の事業目的のために組織化され、有機的一体として機能する財産の譲渡であり、原則として債務は引き継ぎません(ただし取引関係を承継させるためには、取引の相手方の同意が必要となります)。

正式な事業譲渡契約を締結するケースもありますが、実務上は、小規模な企業で事業全体としての換価価値が乏しい場合には、正式な事業譲渡契約を締結せず、事実上、取引先やノウハウや従業員を新会社に移転させて、商売のリスタートを図るケースも少なくありません。

ただし、譲渡する事業や資産に一部でも換価価値がある場合には、その部分については、適正な対価による譲渡をなさなければなりません。

譲渡した側の会社(旧会社)が破産をした場合に、破産管財人において、不当な価格での譲渡であると認定されてしまうと、旧会社の債権者の利益(破産手続の中で受領する配当等)を害するものとして、破産直前などにされた事業譲渡の効力自体が否定され、譲渡された事業や資産を旧会社(破産財団)に取り戻されてしまうリスクがあるからです。

民事再生

民事再生とは、民事再生法に基づき、裁判所の関与の下、事業を再生する手続です。

事業を継続しながら債権者に対して債務を弁済していく方式が基本ですが、事業譲渡などを行い、譲渡代金をもって債権者に一括弁済し、会社を清算していく方式もあります。

具体的には、債務者が自ら立てた再建計画(再生計画)案について、債権者の同意及び裁判所の認可を得て、事業の再建をスタートし、債務者は事業を継続しながら再生計画のとおりに返済することによって、残りの債務の免除を受けることになります。

再生計画案の内容については、返済期間には最長10年との制限がありますが、弁済額については規制がなく、債務の90%以上という大幅なカットが認められる例もあります。

しかしながら民事再生は、「入学は簡単でも卒業は難しい」制度と言われるように、途中で破産に移行するケースも多いのが実情です。

民事再生を成功させるポイントとしては、以下のものがあげられます。

○ 何よりも事業収益がある程度余裕をもってキャッシュフローを生みだしていくこと、つまり「本業では儲かっていること」。

○ 裁判所へ納める予納金や弁護士費用など、手続開始時点でまとまった費用を準備できること。

○ 2~3ヶ月先の仕入資金をほぼ現金決済で準備できること。

○ 仕入先や卸先・販売先など関係者から取引を継続してもらえること。

○ 追加融資が数年間不要であること、あるいは必要な場合でも、その企業価値から協力企業(スポンサー)が見込めること。

○ 担保権者(多くは銀行等金融機関)から民事再生手続への協力の内諾を得られること(担保実行を待ってもらえること)。

○ 再生計画による債権カット(債務免除益)から生じる税負担に耐えうること(負債のカット=利益となり、新たな税負担が発生します)。

以上のように、手続の初期段階で、多額のキャッシュの確保、関係者への根回しが必要な手続でありますので、再生・再建について、かなり早期の段階でのご相談が前提となるでしょう。

上手な事業・会社のたたみ方(会社・事業者の自己破産)

○早期の相談が肝心

経営者・事業者の方の多くは、「商売を続けていく」ことに対する本能的な想いや、従業員・取引先など関係者へ迷惑を掛けられないという強い責任感から、なかなか「事業をたたむ」という決断をできないものです。

しかし、私たちの実務経験上、無理に事業を延命したために傷口を広げてしまうケースは非常に多いのが実情です。

無理な事業の延命は、いわば、病院で手術をしなければならない症状なのに、自家療法のみで解決しようとしてしまうものであり、病院へ行くのが遅れれば遅れるほど根治が遠のくのと同じです。

事業の継続の可否について弁護士に相談しても、その場で直ちに破産を決断せねばならないわけではありませんので、業績の不調を感じられたらお早めにご相談されることをお勧めします。

早期の相談は、私たち弁護士の助言指導にも多くの選択肢を生み、また仮に会社や事業をたたむ場合でも「軟着陸」が可能となります。

相談が遅れてしまうと、同じ事業撤退や破産であっても、経営者や関係者のその後のダメージがさらに大きいものになってしまいます。

当事務所では、会社・事業に関するご相談は、当事務所を初めてご利用の方の法律相談料を1時間無料とさせていただいています。

少しでもご心配なことがおありでしたら、お早めにご相談下さい。

○末期的状況に至る前に

以下のチェック項目に複数該当する方は要注意です。お早めにご相談下さい。

- 多数の事業者ローンから借入がある。

- 親族や知人など多数の人に保証人になってもらっている借入がある。

- 会社名義ではなく、社長個人や妻子個人名義でサラ金やカード会社から借入をして会社の運転資金にしている。

- 金融業者からの借入だけでは回らず、親族からも借り入れて運転資金にしている。

- 親族の不動産を担保に入れてもらって借入をしている。

- 手形小切手ヤミ金融(システム金融)からの借入がある。

手形小切手ヤミ金融とは、FAXにより「手形や小切手を郵送すれば融資します」といった勧誘をし、郵送させた手形小切手を人質とし、際限なく高利をむさぼる悪質違法業者です。

一度でも借入をしてしまうと、次々に複数の業者からのFAXが届きます。

法定金利を大幅に超過する金利を支払わなければならないため、すぐに最初の返済が行き詰まるようになっており、次々に新たな業者からの借入を余儀なくされてしまいます。

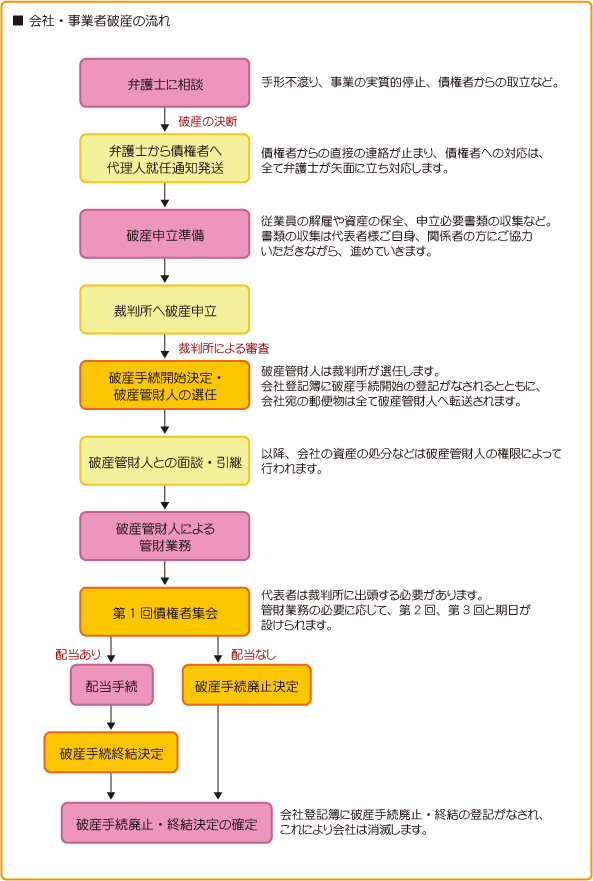

会社・事業者破産の流れ

よくあるご質問(会社・事業者破産Q&A)

- Q

- 会社が破産すれば、代表者保証をしている社長の債務も自動的になくなる?

- A

-

会社の破産による主債務の消滅は、保証債務には影響しません。

完済するか、社長自身も自己破産をして免責を受けない限り、保証債務はなくなりません。

- Q

- 親族に会社の借金の保証人になってもらっているのだが、会社が破産するとどうなるのか?

- A

-

債権者は、主債務者である会社が通常の支払を継続している間は、保証人への請求を控えていますが、破産手続に入ると、当然に保証人へ請求してきます。場合によっては、給与や不動産の差押をされてしまいます。

破産手続の場合、保証人へのケアも大切なポイントになりますので、全て弁護士にお伝え下さい。

- Q

- 会社の借金のため、親族の不動産に担保を設定してもらっているのだが、差し押さえられてしまうのか?

- A

-

保証人にはなっていないが、物的担保を提供している物上保証人については、債務の弁済義務はありませんが、抵当権が実行されてしまうと不動産を失ってしまうことになるので、結局、物上保証人は自ら債務を弁済して、抵当権を消滅させるという選択を迫られることになります。

- Q

- 友人あるいは身内から借りた分だけでも返したいのですが?

- A

-

破産手続においては、たとえ友人・身内であっても、他の金融機関や買掛先と同様に扱わねばならず、特別扱いすることはできません。

もし、友人や身内にだけ返済してしまうと、偏波弁済といって、債権者の利益(破産手続の中で受領する配当等)を害するものとして、破産直前などにされた弁済の効力自体が否定され、弁済したお金を破産財団に取り戻されてしまうリスクがあり、かえって迷惑をかけることになりますので、友人や身内にだけ返済してはいけません。

- Q

- 従業員にはどのように対応すればよいのか?

- A

-

従業員の方については、苦渋の決断となりますが、通常は解雇することになります。

未払賃金については、可能な限り解消することを目指しますが、未払がある場合でも、労働者健康福祉機構の未払賃金立替払制度を利用することにより、8割までは従業員に支払われます。詳しくは弁護士にお尋ねください。

- Q

- 破産直前に、クレジットで購入したブランド品などを質入換金して事業資金に充ててしまったり、取引先から大量仕入をして踏み倒したような場合、どうなるのか?

- A

-

返済する意思なく借入や仕入をした場合、詐欺的借入にあたり、代表者の免責不許可事由にあたり、免責を受けられないこともあります。

- Q

- 子供のためにわずかでも資産を隠して残したいのだが、問題はないか?

- A

-

お気持ちはよくわかりますが、財産を隠匿した状態で、破産手続開始決定が確定した場合、10年以下の懲役若しくは1千万円以下の罰金が科されます。

代表者個人の資産については、自由財産拡張という制度があり、裁判所の決定により99万円までの範囲で資産を残せる場合がありますので、ここは新たにリスタートして、財産を築いていくことをお考えください。